歐洲杯體育M&A更是因其高首付款的秉性-開云(中國)kaiyun體育網址-登錄入口

炒股就看金麒麟分析師研報,巨擘,專科,實時歐洲杯體育,全面,助您挖掘后勁主題契機!

華泰睿念念

中國竄改藥正在通過出海交往影響公共竄改藥阛阓。接洽到MNC仍有彌漫動機及實力來已畢交往,且中國竄改藥研發具有賡續的早期效果及成本上風,咱們展望BD飛騰將賡續為中國竄改藥產業鏈孝敬現款流,提議照拂ADC、GLP-1偏激他代謝、二代IO及TCE等邊界中的FIC/BIC/研發進程排序靠前的優質財富。

中樞不雅點

中國竄改藥財富賡續輸出

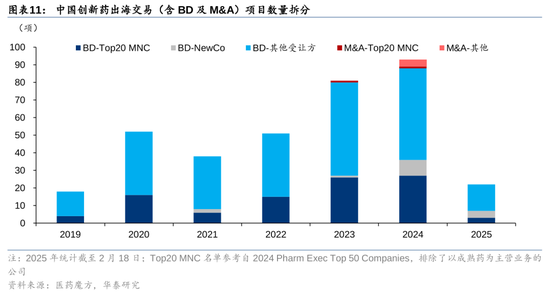

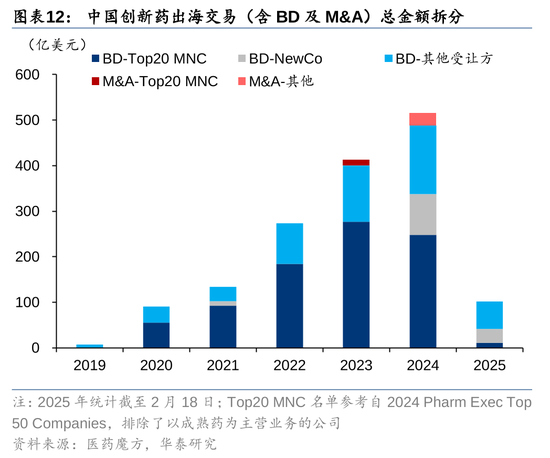

從2023年的動須相應,到2024年的再竄改高,2025初咱們看到了中國竄改藥財富在公共交往中賡續保持上升的阛阓份額,2025年截止2月18日,國產竄改藥已畢license out交往數目22項(同比+29%),走漏總金額達101.83億好意思元(同比基本持平);同期,公共共發生竄改藥交往110項(同比+3%);走漏總金額199.73億好意思元(同比-14%)。從交往的數目及金額占比來看,咱們展望異日中國醫藥企業在公共份額的遠期占比將有望達到15%致使以上。自2024年,交往的體式愈發千般化,傳統的Top 20 MNC-BD體式的數目占比降至30%以下,Top 20 MNC-M&A以及PE主導的NewCo體式活躍度提高。如接洽金額,Top 20 MNC仍是主要買家,占比約為50%。

公共竄改藥阛阓迎來中國本領

由于MNC的專利峭壁及特朗普上臺后制藥板塊可能出現的政策不細則性,咱們不雅察到MNC加快了購買財富,尤其是購買高性價比中國財富的表率。咱們統計了傳統的14家公共大型藥企,其中有13家還是購買了中國財富,5家在近期明確向投資東說念主傳達了絡續政策性購買中國財富的意愿。字據DealForma的數據,2023/2024年MNC引進的竄改藥約莫有29/31%來自中國(數目口徑)。從阛阓施展來看,咱們不雅察到的幾個趨勢:1)中國財富強勢勸誘好意思國老本阛阓照拂度(Summit股價vs. XBI指數);2)中國財富的交往已畢誹謗持有同類財富的好意思國biotech的并購溢價和阛阓價值(GLP-1交往諛媚4個季度壓制好意思國GLP-1為主的biotech股價);3)越來越多的中國財富出目下MNC的中樞管線中(默沙東與KL264)。

研發效果主導,早期財富上風顯貴

咱們看好中國竄改藥將賡續展現公共競爭力及勸誘力,23/24年MNC與中國藥企已畢的早期交往占比由40%急速上升至70%(數目口徑),早期技倆顯貴受嗜好。這一掃尾主因:1)中國竄改藥在研發早期鼓動速率更快,從靶點闡述至臨床前候選藥物所需本領僅為公共行業平均的1/2(2023年數據),近5年從I期臨床至注冊臨床也較國外藥企裁減25-55%;2)17-23年中國竄改藥東說念主均臨床辯論成本僅為MNC的30-50%,因此中國竄改藥受益于BD現款流與其估值凹地的特質有望賡續共存;3)財富進入到公共III期后,由于中國公司的臨床教授不足以及資金枯竭,進程顯貴慢于MNC。

公共研發進程排序靠前的中國竄改藥財富有望受益

接洽到MNC與公共大型PE還會賡續系統性地梳理和購買中國竄改藥財富,咱們以為FIC、BIC以及公共研發進程排序前三的竄改藥財富依然是買家的主要方針。產業鏈內干系公司包括:1)ADC干系公司;2)GLP-1偏激他代謝干系公司;3)二代IO及TCE干系公司;4)其他干系公司。具體公司名單,請見研報原文。

風險輔導:地緣政事風險、竄改藥研發失敗風險、好意思國阛阓藥品政策風險。

正文

中樞不雅點

在上一篇國產竄改藥BD闡發《竄改藥出海:趨勢已成,催化將至》(2024年11月)的基礎上,咱們以此篇系列闡發作念更新和延遲,有如下新論斷:

1) 中國竄改藥BD出海在歷經2023-2024年兩年飛騰后,2025年開年勢頭仍然延續。

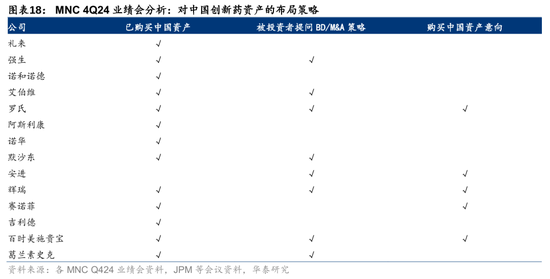

2) 當下MNC仍有彌漫動機(支吾專利峭壁、IRA法案等)和實力(現款儲備)來已畢更多BD/M&A,且已有多家MNC在近期功績會或學術會議上抒發了對中國財富的照拂。

3) M&A、NewCo等體式興起,2024年以來其在中國竄改藥出海交往中的技倆數目及金額占比均有顯現提高,為交往的已畢提供千般化棄取。

4) 2024年Q4以來好意思股醫藥企業行情施展欠安,或響應阛阓對政策不細則性、來自中國竄改藥的競爭以及專利峭壁的擔憂。從個股施展來看,中國竄改藥或正在成為好意思股醫藥企業功績和股價施展的變量之一,引入優質中國財富的好意思股藥企有望相較XBI享有逾額收益,而持有優質中國財富競品的好意思股藥企股價則相對承壓,同期越來越多優質中國財富有望成為好意思股藥企異日的中樞財富。

5) 接洽到更高的早期研發效果以及更低的臨床辯論成本,中國竄改藥有望賡續滋長出在公共研發進程順位靠前且具備性價比的交往標的,延續BD/M&A飛騰。

在標的棄取上,咱們以為在“蟻集式BD”的趨勢下,BD的熱門賽說念較為領悟:提議照拂ADC、GLP-1、TCE、二代IO等邊界的FIC/BIC,以及有望受益于這些品種的公司。

與阛阓不同的是,咱們復盤了好意思股醫藥行業及干系個股的行情施展,發現中國優質財富已成為能夠影響好意思股醫藥企業功績預期及股價施展的身分之一。此外,咱們再行梳理了中國竄改藥研發在效果及成本上的上風,以此分析BD飛騰的可賡續性。

國產竄改藥出海交往更新:飛騰延續,康莊大道

在咱們上一篇國產竄改藥BD闡發《竄改藥出海:趨勢已成,催化將至》的基礎上,咱們對國產竄改藥出海交往的情況進行更新,有以下論斷:

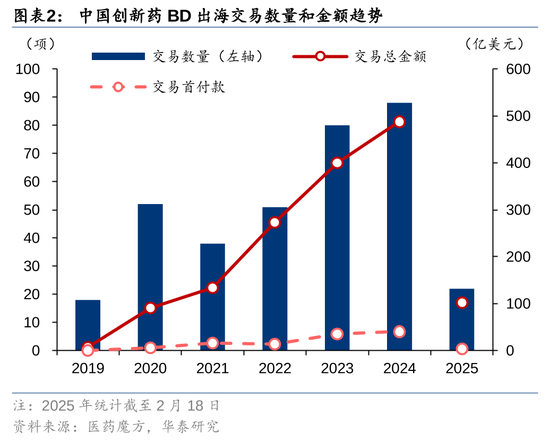

1) 2024年國產竄改藥BD出海逆勢增長,交往數目/走漏總金額同比離別+10/22%,在公共竄改藥BD中占比已提高至13/28%。2025年亦是開門紅。

2) 2024年以來,M&A、NewCo等新興交往體式為國產竄改藥提供了更多出海棄取。

國產竄改藥BD趨勢:逆勢增長,重磅頻出,在公共占比賡續提高

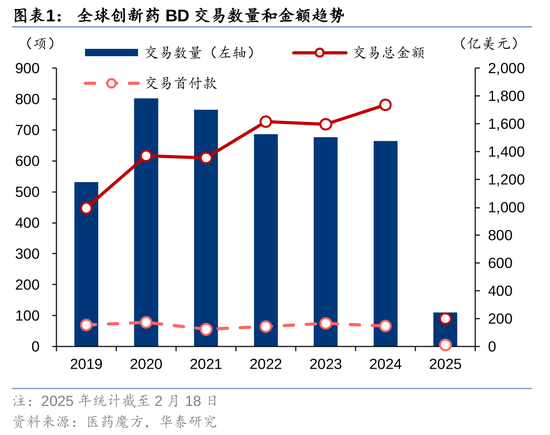

公共竄改藥BD承壓,但國產竄改藥BD出海數目及金額雙雙增長。2024年,國產竄改藥已畢license out交往數目88項(2023年80項),同比+10%;走漏總金額達488.13億好意思元(2023年400.11億好意思元),同比+22%。同庚,公共共發生竄改藥交往665項(2023年677項),同比-2%;走漏總金額1737.63億好意思元(2023年同期1596.49億好意思元),同比+9%。

2025年國產竄改藥BD出海飛騰延續。盡管2025年剛開年,國產竄改藥頑強展現出對國外買家的賡續勸誘力:掃尾2月18日,國產竄改藥已畢license out交往數目22項(同比+29%),走漏總金額達101.83億好意思元(同比基本持平);同期,公共共發生竄改藥交往110項(同比+3%);走漏總金額199.73億好意思元(同比-14%)。

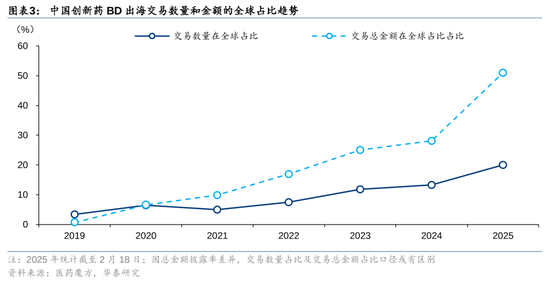

國產竄改藥在公共BD中占比提高,有望成為MNC研發管線的要緊組成。2024年,國產竄改藥BD出海在公共竄改藥BD中的技倆數占比已達13%(2019/2023年3/12%),走漏總金額占比顯貴提高至28%(2019/2023年1/25%),且各占比在2025年(掃尾2月18日)仍有進一步爬升趨勢,標明中國阛阓當作竄改藥研發的新銳力量逐漸得到招供。跟著研發鼓動,已畢對外授權的國產竄改藥有望陸續登上買賣化舞臺、共享國外阛阓收益。

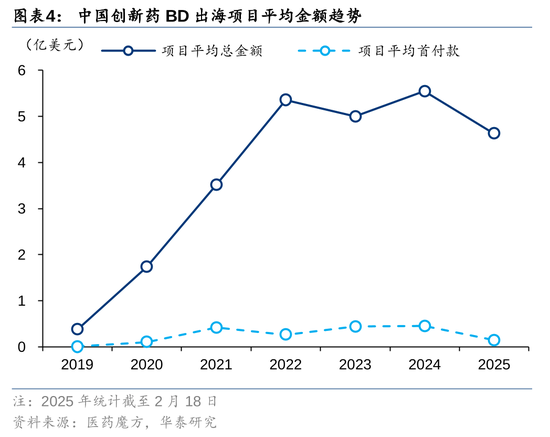

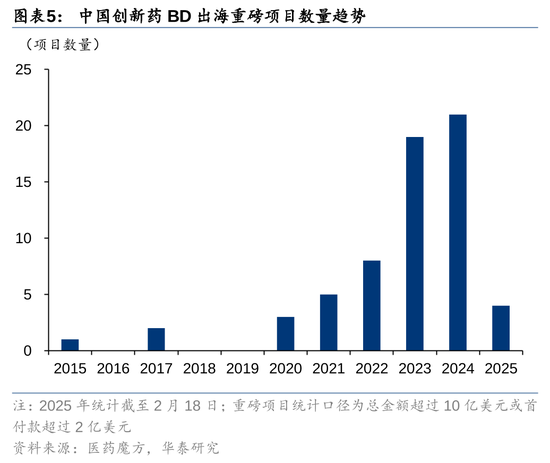

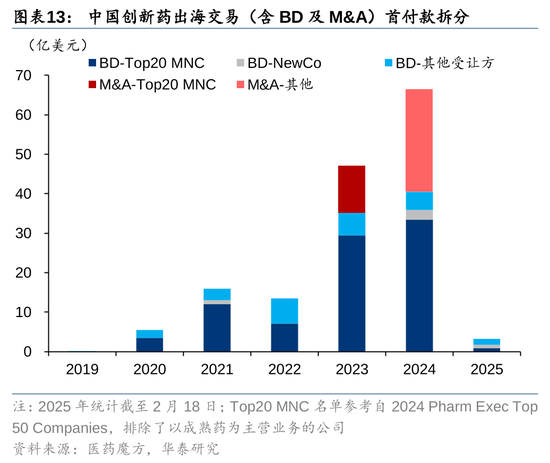

金額提高、重磅頻出已成國產竄改藥BD出海趨勢。連年來國產竄改藥BD出海平均交往體量呈顯現提高趨勢:2024年,國產竄改藥BD出海技倆平均總金額達5.55億好意思元(2019/2023年0.38/5.00億好意思元),技倆平均首付款為0.46億好意思元(2019/2023年0.01/0.44億好意思元)。其中,重磅技倆頻現,2024年總金額在10億好意思元以上或首付款在2億好意思元以上的國產竄改藥BD出海交往達21筆(2019/2023年全年0/19筆),較2023年同期增多2筆。

新模式帶來新機遇,M&A和NewCo興起促進更多出海已畢

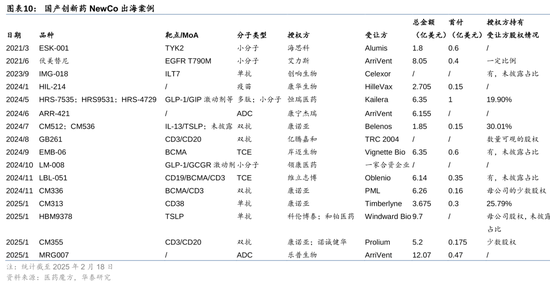

跟隨國產竄改藥竄改才氣提高、言語權增強,國產竄改藥企業BD出海模式趨于千般化。比較對外授權,及在此基礎上頤養兩邊權責變成的合營開導,M&A及NewCo的興起為國產竄改藥交往出海提供了更多棄取,或促成更多交往的最終已畢,國產竄改藥出海有望加快:

1) M&A:對外授權一般僅包含部分居品及平臺的職權買斷。而在M&A中,關于MNC而言,在居品管線除外,還不錯獲取可賡續的才氣補充,且中國當作竄改藥估值凹地,財富性價比具有公共勸誘力;關于國產竄改藥企業而言,在投融資隆冬布景下,保險公司資金起首,得志早期投資者退出需求。

2) NewCo:對外授權關于竄改藥企業而言往往意味著高對價和盡早已畢合同的二選一。而在NewCo模式中,竄改藥企業不錯在盡早啟動共同開導、分散風險的基礎上,最大化交往的價值。

國產竄改藥出海交往趨勢:MNC演出主導,與此同期體式更為千般。梳理交往體式及受讓方類型,咱們發現:

1) MNC仍為中國竄改藥財富的主力買方,2024年與Top 20 MNC已畢的BD/M&A在國產竄改藥出海交往的技倆數目/總金額/首付款中占比離別為30/48/50%。

2) 近兩年來興起的NewCo和M&A為國產竄改藥出海提供了更多模式棄取,2024年NewCo的技倆數目/總金額/首付款占比離別達10/17/4%,M&A更是因其高首付款的秉性,以5%的技倆數目占比孝敬了39%的首付款。

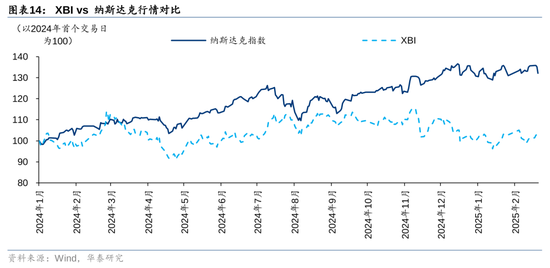

好意思股醫藥企業行情復盤:Pharma/Biotech市值均承壓

XBI自4Q24以來賡續跑輸納斯達克指數,咱們以為響應了阛阓對好意思股醫藥企業貪圖壓力的擔憂,主要來自于:1)好意思國醫藥行業舉座靠近特朗普新任期下醫藥體系的政策不細則性;2)好意思股Biotech靠近來自優質中國財富的競爭壓力;3)好意思股Pharma普遍靠近專利峭壁和居品需求變化帶來的增長乏力。

好意思股Biotech來自優質中國財富的競爭壓力。中國竄改藥交往出海頻掀飛騰,而這也意味著同類居品的潛在買家減少,持有同類居品的好意思國Biotech已畢對外授權的可能性誹謗、股價承受壓力。舉例,12M24默沙東自翰森引入后者的小分子GLP-1,好意思股同類居品潛在授權方Viking、碩迪生物股價應聲大跌,當日離別收跌18%、11%。

好意思股Pharma專利峭壁和居品需求變化帶來的增長乏力。默沙東、強生等MNC在異日幾年普遍靠近專利峭壁,單公司收入下滑壓力或可高達數百億好意思元;輝瑞新冠藥物Paxlovid銷售額由2022年的189億好意思元下滑至2024年的57億好意思元;艾伯維Humira在好意思市占率在專利到期后曾恒久守護高位,但在IRA法案影響下已從7M23的近100%下滑至8M24的78%。

專利峭壁風險下,MNC加快“掃貨”中國竄改藥

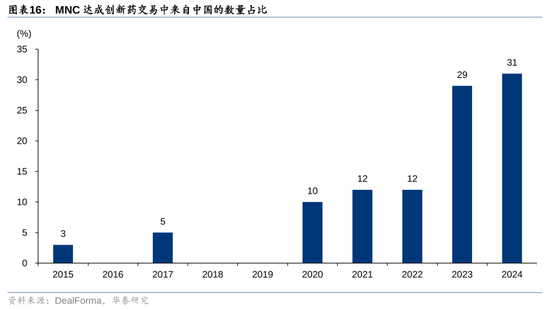

專利峭壁風險、IRA法案等諸多身分影響下,MNC正在加快對外合營以引申其居品管線。中國竄改藥企業的竄改研發才氣不休取得跨越,公共競爭力和招供過活益增強,憑借其高性價比上風,成為MNC重心布局對象。字據DealForma的數據,2023/2024年MNC引進的竄改藥約莫有29/31%來自中國(數目口徑)。在近期的功績會以及學術會議上,多家MNC均暗示會賡續照拂中國竄改藥財富,咱們展望2025年或將延續BD盛況。

購買中國財富成為潮水,MNC加快布局中國竄改藥

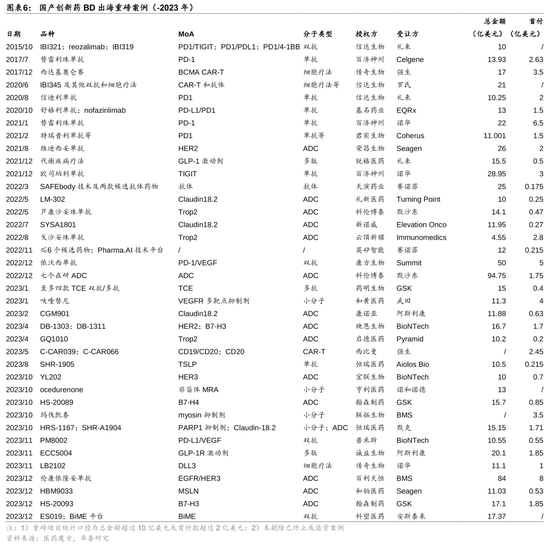

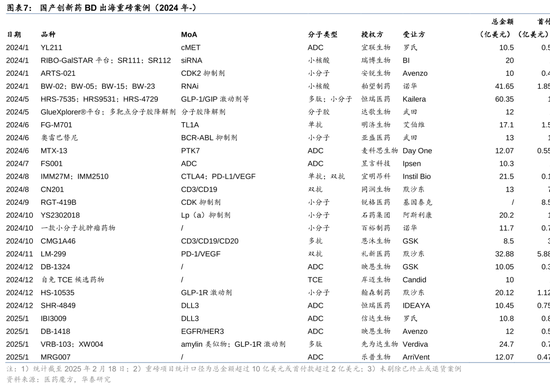

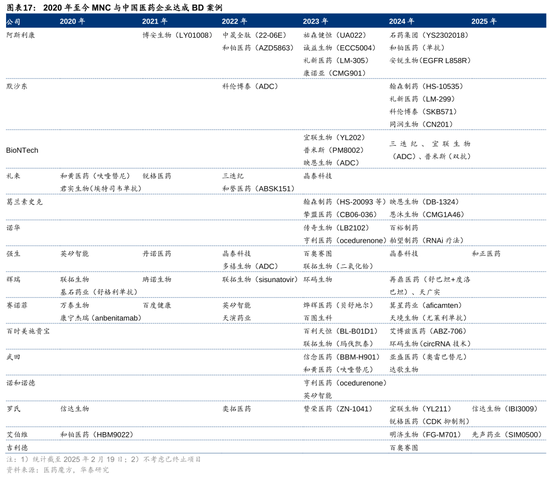

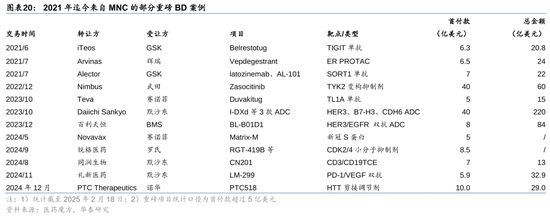

2020年于今,MNC與中國竄改藥企的BD交舊事件近120起,并于2023年起更為活躍。面前MNC布局中國竄改藥的特色主要有:1)早期臨床財富占比顯貴提高:23/24年MNC與中國竄改藥企已畢的BD交往中I期臨床及臨床前階段居品占比約為40/70%(數目口徑)。以禮新醫藥處于I期臨床的PD-1/VEGF雙抗LM-299為例,11M24默沙東以5.88/32.88億好意思元首付款/總金額取得其公共職權。2)聚焦重心邊界:MNC通過BD不休強化自己管線,并在ADC/雙抗/GLP-1等熱門賽說念重心聚焦。12M24于今,MNC已針對IBI3009/SIM0500/HS-10535等多款ADC/多抗/GLP-1已畢重磅交往。3)深度合營:除大量BD交往外,12M23起,MNC陸續完成對亙喜生物、信瑞諾醫藥、普米斯生物等多家中國竄改藥企的收購。通過不休竄改合營模式,與中國藥企共同研發等表情,MNC正在深耕中國阛阓。

投資者照拂度提高,有望推動MNC加碼中國竄改藥

在輝瑞、安進等MNC的4Q24功績會上,投資者往往問及對中國竄改藥的布局策略,突顯對MNC支吾專利峭壁及管線補充才氣的照拂。輝瑞首席科學官Chris Boshoff暗示“中國竄改藥研發進展飛快,是異日BD的要緊起首”。羅氏制藥部門CEO Teresa Graham在2025 JPM大會上直言“手抓彌漫現款,將賡續尋找優質中國財富”。賽諾菲、百時好意思施貴寶等企業干系弘揚東說念主亦在近期抒發了尋找中國財富的意愿。在投資者壓力與專利峭壁的雙重驅動下,有望推動MNC 2025年加快布局中國竄改藥財富。

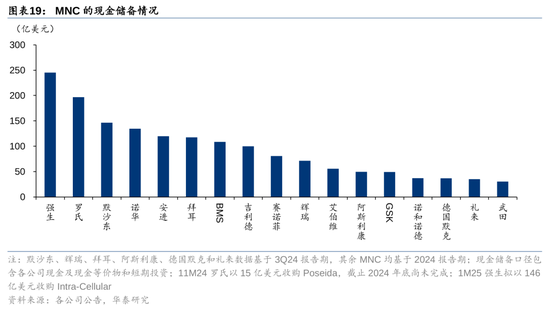

部分MNC仍有豐富現款儲備,BD和M&A有望賡續鼓動

MNC仍有彌漫的BD和M&A后勁。掃尾2024年底(部分尚未走漏年報企業掃尾3Q24),尚有11家MNC的現款儲備超50億好意思元,其中強生(收購Intra-Cellular尚未完成)、羅氏、默沙東、諾華、安進、拜耳、BMS的現款儲備均超100億好意思元。從近5年MNC的BD并購節拍來看,僅輝瑞、艾伯維、默沙東、BMS等MNC完成過大金額BD(高出20億好意思元首付款)或并購(高出100億好意思元)。

崛起中的中國財富或為國外藥企競逐的新增長支點

優質中國財富正在成為國外藥企功績及股價的關節變量:1)趨勢來看,BD引入優質中國財富的國外藥企股價相較XBI走出逾額收益(如Summit),同期持有與優質中國財富同類競品的國外藥企股價受到壓制(如好意思股GLP-1公司);2)優質中國財富有望成為國外藥企的下一代中樞居品,或被視為跨過專利峭壁的靈驗旅途(如默沙東引入蘆康沙妥珠單抗)。

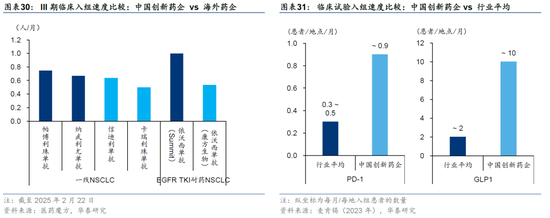

案例1:受益于依沃西單抗,Summit行情顯貴跑贏XBI

2022年12月,Summit從康方生物以首付款5億好意思元、總金額50億好意思元引入依沃西單抗的國外職權,而后依沃西單抗成為其中樞管線。

隨依沃西單抗國內臨床賡續取得里程碑,Summit市值水長船高(2024年全年漲幅575.8%),走勢較XBI指數顯貴分化(2024年全年回調0.2%):1)2024年5月,康方生物在ASCO上走漏了HARMONi-A辯論數據,在EGFR TKI耐藥NSCLC患者中取得7.1月PFS,受此里程碑影響,5月30日Summit股價單日漲幅272.7%;2)2024年9月,康方生物在WCLC上走漏了HARMONi-2辯論數據,一線調養PD-L1+ NSCLC的PFS達11.14月,顯貴優于帕博利珠單抗,該居品成為首款在肺癌III期臨床中,以頭怨家表情打敗帕博利珠單抗的生物制劑,受此催化,在9月9日驅動的5個交疇昔內,Summit股價再次高潮160.2%。

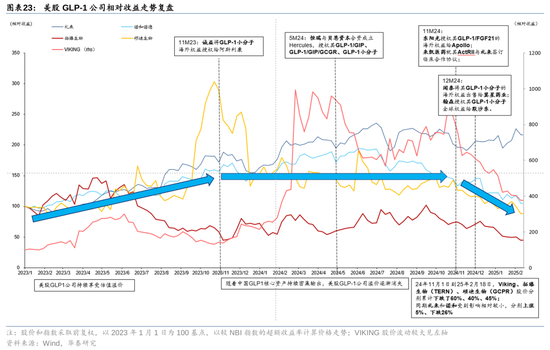

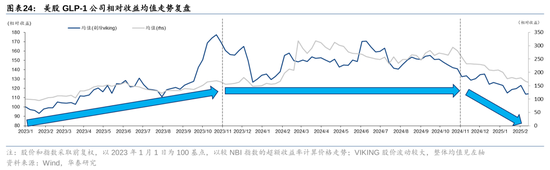

案例2:國產GLP-1強勢出海,好意思股干系公司逾額收益磨滅

11M23以來國產GLP-1強勢出海。23年以來國產GLP-1出海重磅BD交往頻現,字據各公司公告,11M23誠益將GLP-1小分子國外職權以1.85億好意思金首付款+18.25億好意思金里程碑+分紅授權給阿斯利康;5M24恒瑞將 GLP-1/GIP+GLP-1小分子+GLP-1/GIP/GCGR的國外職權以1億好意思金首付款+1000萬好意思金近期里程碑+不高出59.25億好意思金里程碑+銷售分紅+19.9%股權授權選拔貝恩老本結伴締造的Hercules;12M24翰森將GLP-1小分子公共職權以1.12億好意思金首付+19億好意思金里程碑+分紅授權給默沙東。

好意思股GLP-1公司逾額收益逐漸磨滅。禮來、諾和諾德等GLP-1公司較NBI指數逾額收益在進入24年住手了高潮趨勢,1-3Q24處于平臺顛簸現象,4Q24逾額收益磨滅趨勢加強。11M24-2M25中旬,口服小分子為中樞管線的的Viking、拓臻生物(TERN)和碩迪生物(GCPR)股價受到影響更為顯貴,離別累計著落了60%、40%、45%;同期禮來和諾和受到影響相對較小,離別高潮5%、著落26%。這兩個滾動點離別對應了國產GLP-1重磅BD的本領節點。咱們以為國產GLP-1臨床數據優異、展現出了矯捷的競爭力,跟著國產GLP-1中樞財富重磅出海,透頂改變了異日阛阓形式推演,是導致好意思股GLP-1公司價值重估的中樞原因,也側面印證了中國財富的競爭力在公共范圍內得到高度招供。

案例3:蘆康沙妥珠單抗有望成為默沙東異日的中樞財富

2022年5月,默沙東以1.75億好意思元首付款、總金額13.63億好意思元從科倫博泰引進蘆康沙妥珠單抗。而后,默沙東就該藥飛快啟動多項III期查驗,掃尾2025年2月其公共III期臨床已達11項,穩當癥涵蓋NSCLC、BC等大瘤種的一線、圍手術期調養。

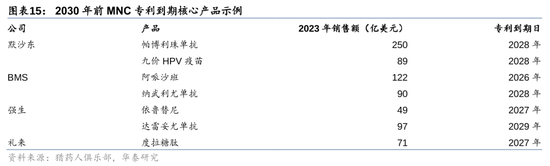

總結2024年,默沙東旗下僅帕博利珠單抗及Gardasil 9的公共銷售額高出60億好意思元。接洽帕博利珠單抗的中樞專利將于2028年到期,屆時其阛阓競爭力或受影響,而蘆康沙妥珠單抗憑借其在多個要緊瘤種上的布局以及潛在的銷售峰值,咱們以為其有望成為默沙東異日的撐持居品之一。

研發效果及成本上風有望助力中國竄改藥賡續攀高

咱們看好中國竄改藥將賡續展現公共競爭力及勸誘力,基于其當先的研發效果和成本上風:1)中國竄改藥在研發早期鼓動速率更快,從靶點闡述至臨床前候選藥物所需本領僅為行業平均的1/2(2023年數據);近5年從I期臨床至注冊臨床也較國外藥企裁減25-55%,不錯為公共賡續供應研發順位靠前的BD標的;2)2017-2023年中國竄改藥東說念主均臨床成本僅為MNC的30-50%,因此中國竄改藥受益于BD現款流與其估值凹地的特質有望賡續共存。

上風1:中國竄改藥企早期研發速率快,當先行業平均水平

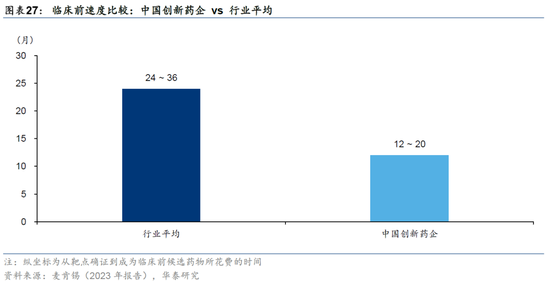

國產早期管線所蘊含的公共競爭力顯得更為矯捷。在臨床前階段中,國內藥企能夠以更短的本領完成關節的前期探索職責,字據麥肯錫數據(2023年),中國竄改藥企從靶點確證到成為臨床前候選藥物所花費的本領約為行業平均的1/2。

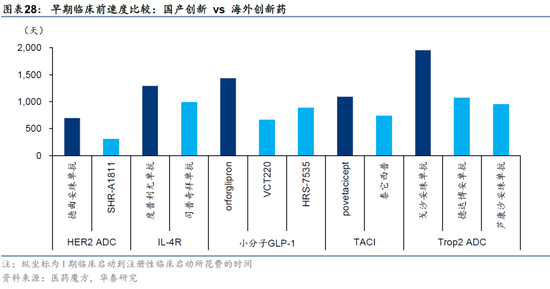

早期臨床階段,國內藥企亦具備顯貴效果上風,進一步強化了國內藥企的公共競爭力。通過比較近5年HER2 ADC、IL-4R單抗、小分子GLP-1、Trop2 ADC等邊界藥物的研發本領軸,咱們發現國內藥企將候選分子從I期臨床鼓動注冊臨床所銷耗的本領,比國外藥企裁減約25%-55%。

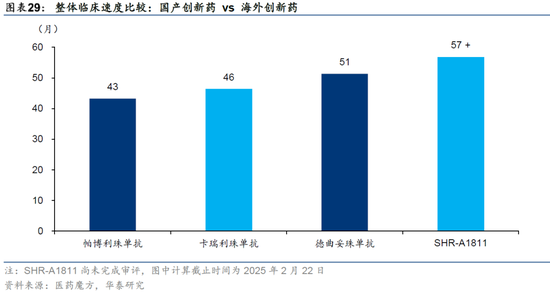

但從IND后的開導全歷程上看,國內竄改藥企的開導效果上風并不老是當先國外藥企。舉例在從I期臨床到獲批的本領拆開上,SHR-A1811、卡瑞利珠單抗離別較德曲妥珠單抗和帕博利珠單抗并無顯貴上風。

國內藥企III期臨床舉座入組速率上風不顯現,但單中心效果上風顯貴。比較肺癌III期臨床入組速率,咱們發現國內藥企的招募速率存在一定紕謬。但若以單臨床中心的入組速率看,國內藥企的臨床招募速率較國外有顯貴上風,字據麥肯錫數據(2023年),以PD-1用于調養一線NSCLC中的臨床查驗為例,中國竄改藥企的臨床查驗速率約為行業平均的3倍;以GLP-1的臨床查驗為例,中國竄改藥企的臨床查驗速率最高能達到行業平均的5倍。但省略受制于臨床更為有限的開導資金等身分,國內藥企難以如國外竄改藥企一般同期啟動大量臨床中心入組患者。

從開導效果角度分析,國產竄改藥在早期臨床階段具備更為矯捷的公共競爭力。主因在臨床前趕早期臨床階段,國內藥企的研發效果顯現高于國外。進入注冊臨床后,雖國內單中心效果仍顯貴高于國外,但受制于研發參加等身分,國內竄改藥企的效果上風略有疲塌。

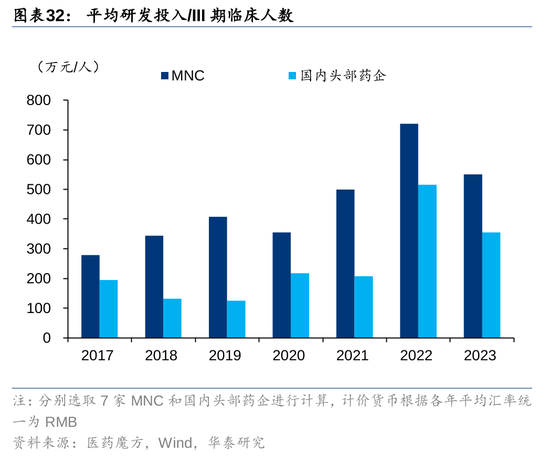

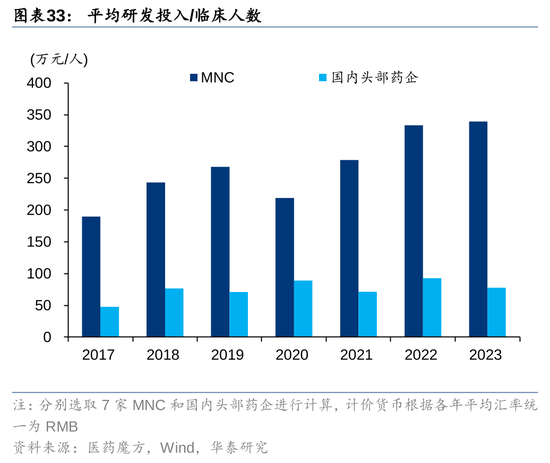

上風2:國內藥企研發東說念主均成本低,資金使用效果更高

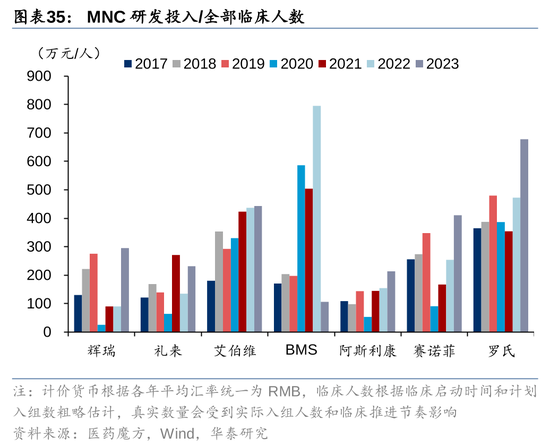

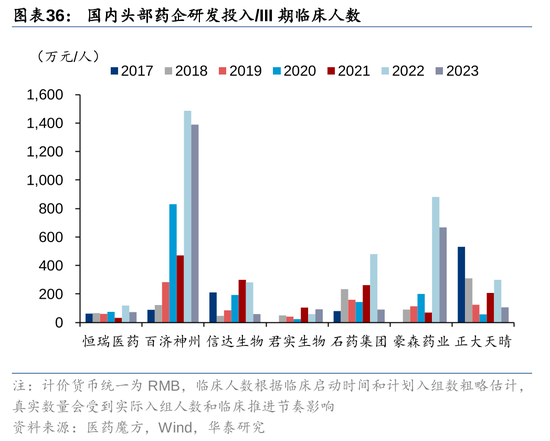

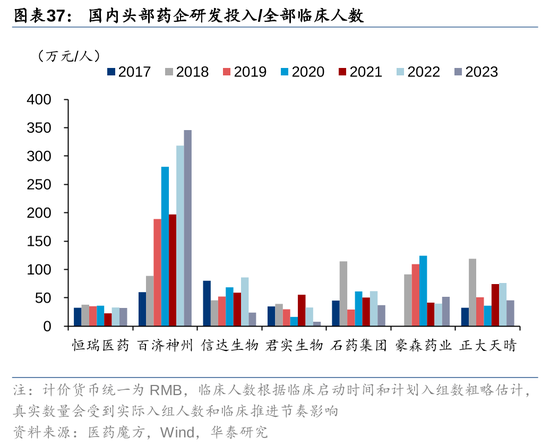

國內藥企東說念主均臨床辯論成本唯有MNC的約30~50%。咱們以為成績于更為便宜的東說念主力成本、工程師紅利、盛大的患者群體更容易入組等身分,國內藥企臨床辯論的東說念主均成本更低,資金使用效果優秀。2017-2023年國內藥企研發參加/臨床入組東說念主數平均唯有MNC的29%,國內藥企研發參加/三期臨床入組東說念主數唯有MNC的54%。

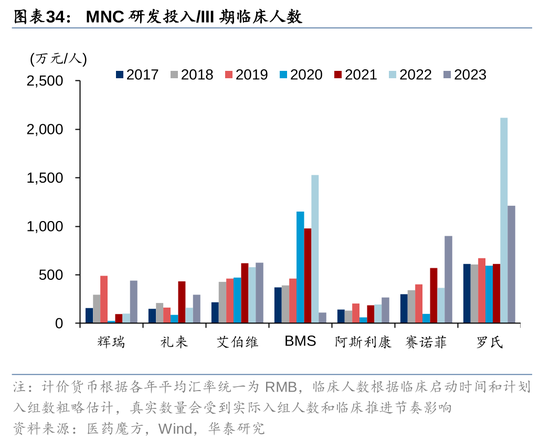

分具體公司來看,2017-2023年MNC研發參加/III期臨床東說念主數大多分散在500萬元(RMB)隔壁,研發參加/總臨床東說念主數分散在200萬元隔壁,羅氏和BMS相對較高,阿斯利康、輝瑞和禮來較低;國內頭部藥企研發參加/III期臨床東說念主數用度大部分在200萬元以內,研發參加/總臨床東說念主數則大部分分散在100萬元以內,百濟神州等相對較高,君實生物等較低。

重心賽說念的 FIC/BIC/公共研發進程排序前三的竄改藥有望受益

基于BD預期,中國竄改藥產業鏈有望賡續獲取新的資金驅動和共享國外買賣化職權的機遇,咱們照拂持有研發進程順位靠前的ADC、GLP-1R愉快劑、TCE、二代IO等FIC/BIC財富的企業:咱們以為在“蟻集式BD”的趨勢下,MNC嗜好的熱門賽說念已較為顯現。保舉公司名單,及產業鏈內干系公司名單,請見研報原文。

風險輔導

地緣政事風險:特朗普新任期關稅政策的履行范圍和力度尚有不細則性,此外肖似《生物安全法案》等需求影響身分仍有再現的可能性,可能對中國竄改藥財富在國外的施展產生影響。

竄改藥研發失敗風險:竄改藥研發跟隨較高風險。若臨床研發失敗,可能導致藥物獲批及買賣化進展不足預期,且前期參加或無法收回。

好意思國阛阓藥品政策風險:好意思國阛阓關于竄改藥專利期等政策的履行力度和功令變動可能影響MNC的財富引入節拍以及中國財富在好意思國的研發和買賣化。

新浪聲明:此音塵系轉載改過浪合營媒體,新浪網登載此文出于傳遞更多信息之方針,并不虞味著贊同其不雅點或證實其描畫。著述本體僅供參考,不組成投資提議。投資者據此操作,風險自擔。 海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

職守剪輯:凌辰 歐洲杯體育

-

熱點資訊

-

相關資訊