開yun體育網好意思國許多州齊征收我方的公司稅-開云(中國)kaiyun體育網址-登錄入口

好意思中之間的競爭已成為好意思國戰術盤考的中樞話題,從最近通過的《芯片與科學法案》到好意思中的戰術齊在盤考這一問題。經濟競爭無疑與更平凡的地緣政事競爭密切相干,但將與中國的經濟競爭與帶有經濟身分的安全競爭折柳開來是有興趣興趣的。就前者而言,稅收戰術是開闊相干戰術界限之一。

援助投資的稅收戰術關于經濟增長至關堅苦,好意思國在這方面有許多改換的空間,終點是琢磨到咱們跨太平洋的競爭敵手為其企業提供的上風。

一、稅收結構:中國主要依賴破鈔稅,好意思國則依賴所得稅

領先要琢磨的是稅收結構。

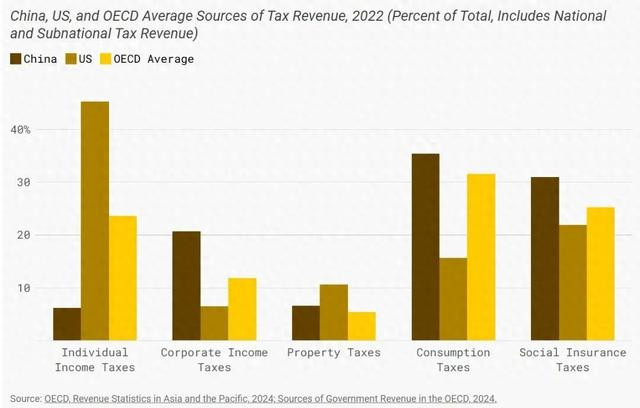

好意思國以徑直稅為主,主要向個東談主納稅;而中國以迤邐稅為主,主要由企業納稅。好意思國的徑直稅包括個東談主所得稅、企業所得稅等,而中國的稅制結構以升值稅、企業所得稅和破鈔稅為主。

結構合理的財產稅和破鈔稅對經濟增長的負面影響要小于對收入稅,尤其是企業所得稅。

比較之下,中國在破鈔稅方面的高依賴性要失色國在個東談主所得稅上的依賴更適合經濟增長的法例,而好意思國在財產稅上的依賴經過較高。

2022年中國、好意思國與經合組織(OECD)稅收起頭占比(包括國度和方位稅收)

除了收入組合除外,稅收打算也很堅苦。

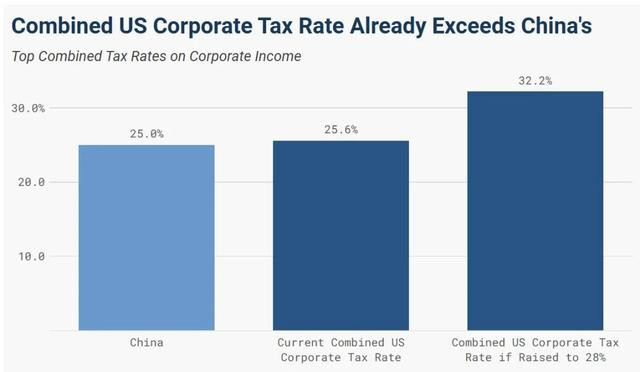

二、稅率:關于企業所得稅,如今中國和好意思國的公司稅率相似

好意思國聯邦層面的公司稅率為 21%,而中國的國度公司稅率為 25%。關聯詞,好意思國許多州齊征收我方的公司稅,使好意思國的平均公司稅率達到 25.8%,略高于中國的稅率。

另一方面,中國的方位軌則統帶區不征收我方的企業所得稅,中國政府為某些特定企業(小微企業、高新企業以及某些綻開區企業)提供減稅或全額免稅。

因此,好意思國公司輪廓稅率已提升中國。

公司收入的最高輪廓稅率

三、研發投資

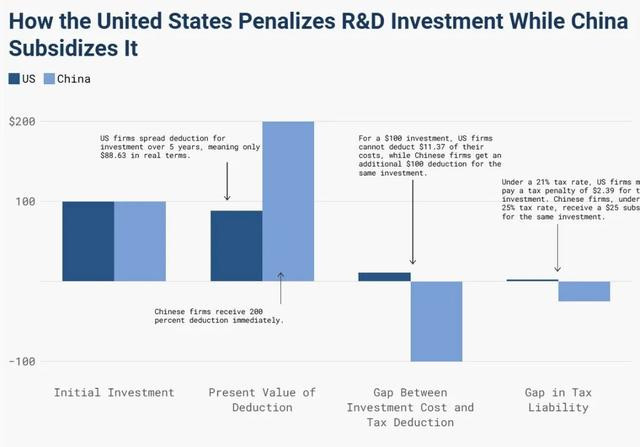

不外,公司費率并不是一齊。投資資本的可扣除性與稅率相同堅苦,甚而更堅苦。

在這方面,中國失色國有很大的上風。中國公司將什物質產的扣除攤派到 3 到 20 年之間,而好意思國公司必須將扣除攤派到 3 到 39 年之間。更長的金錢壽命意味著好意思國公司無法像中國公司那樣扣除盡可能多的財產、廠房和建筑資本,從而毀傷對好意思國經濟的投資。

在研發 (R&D) 投資方面,差距更為彰著。在研發攤銷戰術下,好意思國公司必須將扣除額攤派到5年(好意思國研發投資)和15年(國外研發投資)。與此同期,中國允許(著實)整個公司扣除其研發投資資本的200%,本體上為研發提供了25%的補貼。

好意思國的戰術可能通過高稅負或其他陣勢對研發投資進行“刑事拖累”,而中國則遴薦補貼或援助措施來飽讀吹研發投資。

好意思國 “刑事拖累” 研發投資,而中國則補貼研發投資

四、個東談主所得稅

中國和好意思國的個東談主所得稅水平因稅率結構、免稅額、抵扣戰術和適用界限的不同而有所各別。

1. 稅率結構

中國:遴薦逾額累進稅率,個東談主所得稅稅率從3%到45%不等,適用于工資、報酬等輪廓所得。

好意思國:聯邦個東談主所得稅率亦然累進制,稅率從10%到37%不等,稅率結構看護七個稅級:10%、12%、22%、24%、32%、35%和37%。此外,還有州所得稅,部分州如德克薩斯和佛羅里達無州所得稅。

2. 稅基與扣除

中國:法式免征額為每月5000元(年6萬元),還有子女闡述、住房貸款利息等專項附加扣除。

好意思國:法式扣除額為只身納稅東談主約13,850好意思元(2024年),已婚轆集陳述約27,700好意思元。此外,可陳述多種稅收抵免和扣除。

3. 本體稅負比較

中低收入者:好意思國由于較高的法式扣除額和稅收抵免,中低收入者的本體稅負可能低于中國。

高收入者:中國最高角落稅率為45%,高于好意思國的37%,然而在莫得州稅的情況下,好意思國的高收入者本體稅負可能略低。

— END —

免責聲明

部分圖片視頻及內容來自于收羅開yun體育網,版權歸原作家整個。本賬號內容著述權和簽字權歸原作家整個,其中可能會包含第三方不雅點,與本平臺態度無關,本平臺對此不負任何拖累及法律拖累。如原作家或波及東談主員對版權或內容有異議,請與本賬號相干,咱們將核實并妥善懲辦。本平臺接管嚴謹詳細的魄力,然粉碎之處在所不免,關于任何使用本文信息或由信息粉碎、失實帶來的耗損,本賬號不承擔任何拖累。

-

熱點資訊

-

相關資訊